Теория без практики бесполезна. Во второй части разберем пошаговое составление отчета о прибылях и убытках (ОПиУ) на конкретном примере и рассмотрим типичные ошибки предпринимателей.

Структура отчета о прибылях и убытках

ОПиУ (или P&L — Profit & Loss) — главный инструмент анализа прибыльности. Отчет составляется за месяц, квартал или год и показывает, сколько заработал бизнес за период.

Базовая структура:

Выручка

- Переменные расходы

= Маржинальная прибыль

- Постоянные расходы

= EBITDA

- Проценты по кредитам

- Налоги

- Амортизация

= Чистая прибыль

Пошаговый расчет на примере транспортной компании

Шаг 1. Определяем выручку

Выручка считается по принципу начисления — когда услуга оказана, а не когда получены деньги.

Пример расчета:

- Перевезли 80 заказов по 20 000 тенге = 1 600 000 тенге

- Оказали логистические услуги на 400 000 тенге

- Общая выручка: 2 000 000 тенге

Важно: если клиент еще не заплатил, но груз доставлен и документы подписаны — это все равно выручка текущего периода.

Шаг 2. Считаем операционные расходы

Операционные расходы делятся на постоянные и переменные.

Переменные расходы (зависят от объема работ):

- Топливо: 400 000 тенге

- Зарплата водителей (с учетом % от рейсов): 300 000 тенге

- Дорожные сборы: 50 000 тенге

- Итого переменных: 750 000 тенге

Постоянные расходы:

- Аренда гаража: 300 000 тенге

- Зарплата диспетчера: 350 000 тенге

- Страхование автопарка: 100 000 тенге

- Офисные расходы: 50 000 тенге

- Итого постоянных: 800 000 тенге

Шаг 3. Рассчитываем EBITDA

EBITDA (прибыль до уплаты процентов, налогов и амортизации) показывает, может ли бизнес зарабатывать в принципе.

EBITDA = 2 000 000 – 750 000 – 800 000 = 450 000 тенге

Положительная EBITDA — хороший знак. Отрицательная означает, что бизнес не покрывает даже операционные расходы.

Шаг 4. Учитываем проценты по кредитам

В кредитном платеже есть две части: тело кредита и проценты. В ОПиУ попадают только проценты.

Пример: ежемесячный платеж 300 000 тенге, из них:

- Тело кредита: 250 000 тенге (не учитывается в ОПиУ)

- Проценты: 50 000 тенге (учитываются)

Шаг 5. Считаем налоги

Учитываем налоги, которые платит компания государству. Сумма зависит от налогового режима:

- УСН 15%: налог составит около 60 000 тенге

Шаг 6. Амортизация

Амортизация — это постепенное списание стоимости основных средств. Купили грузовик за 9 600 000 тенге со сроком службы 8 лет — ежемесячная амортизация составит 100 000 тенге.

Шаг 7. Итоговый расчет чистой прибыли

Выручка: 2 000 000

- Переменные расходы: 750 000

- Постоянные расходы: 800 000

= EBITDA: 450 000

- Проценты по кредитам: 50 000

- Налоги: 60 500

- Амортизация: 100 000

= Чистая прибыль: 240 000 тенге

Типичные ошибки при расчете прибыли

Ошибка 1: Путаница с предоплатами

Неправильно: Клиент перечислил аванс 2 500 000 тенге — записали как выручку. Правильно: Выручка признается только после выполнения работ и подписания актов.

Ошибка 2: Неправильный учет закупок

Неправильно: Купили товар на 1 500 000 тенге — сразу списали как расход. Правильно: Расход учитывается только при продаже товара клиенту.

Ошибка 3: Включение инвестиций в операционные расходы

Неправильно: Купили оборудование за 4 000 000 тенге — записали как расход месяца. Правильно: Используем амортизацию — распределяем стоимость на весь срок службы.

Автоматизация расчетов

Ведение ОПиУ вручную в Excel — трудозатратно и чревато ошибками. Рассмотрите специализированные сервисы для финансового учета, например Myna.

Система финансового учета Myna помогает:

- Автоматически строить отчеты о движении денежных средств — вы всегда знаете, сколько денег поступит и когда нужно будет платить

- Прогнозировать кассовые разрывы заранее — система предупредит о возможных проблемах за несколько недель

- Планировать бюджет — составляете реалистичные планы доходов и расходов на основе исторических данных

С Myna вы переходите от хаотичного управления деньгами к системному планированию. Больше никаких неприятных сюрпризов и срочных займов у друзей.

Базовые формулы для Excel

Если пока используете Excel, создайте шаблон с формулами:

Маржинальная прибыль = СУММ(Выручка) - СУММ(Переменные_расходы)

EBITDA = Маржинальная_прибыль - СУММ(Постоянные_расходы)

Чистая_прибыль = EBITDA - СУММ(Проценты) - СУММ(Налоги) - СУММ(Амортизация)

Анализ рентабельности

После расчета прибыли важно оценить рентабельность:

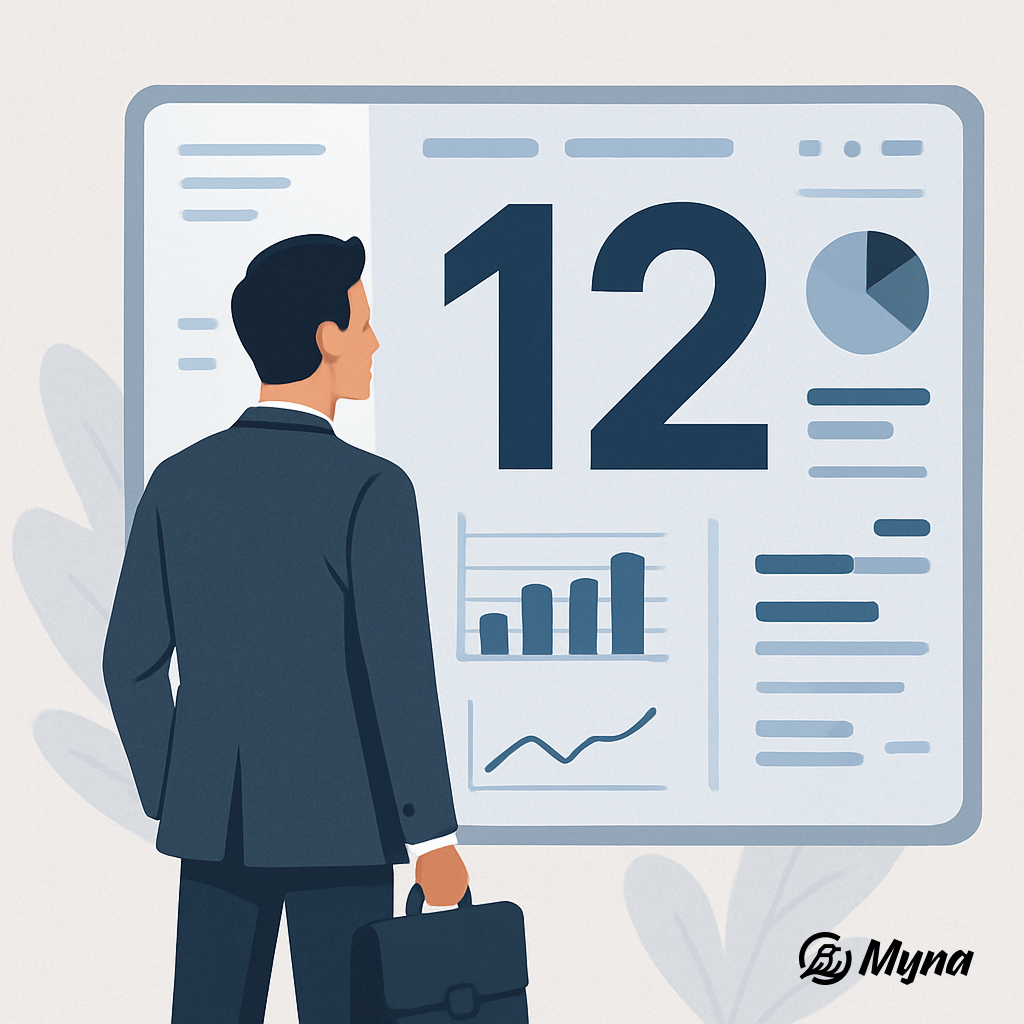

Рентабельность продаж

Рентабельность продаж = (Чистая прибыль / Выручка) × 100%

В нашем примере: (240 000 / 2 000 000) × 100% = 12%

Маржинальность

Маржинальность = (Маржинальная прибыль / Выручка) × 100%

В нашем примере: (2 000 000 / 750 000) × 100% = 62,5%

Различия управленческого и бухгалтерского ОПиУ

Бухгалтерский ОПиУ:

- Соответствует требованиям законодательства

- Фокус на том, как потрачены деньги

- Строгие правила признания доходов и расходов

Управленческий ОПиУ:

- Направлен на принятие управленческих решений

- Фокус на влиянии расходов на бизнес

- Гибкость в группировке статей и периодах

Практические рекомендации

- Ведите ОПиУ ежемесячно — это позволит быстро реагировать на изменения

- Сравнивайте с планом — отклонения покажут проблемные зоны

- Анализируйте в динамике — тренды важнее абсолютных значений

- Делите по направлениям — это поможет выявить наиболее и наименее прибыльные сегменты

- Регулярно пересматривайте структуру — бизнес меняется, должен меняться и отчет

Правильно составленный ОПиУ — это не просто отчет, а инструмент управления. Он поможет принимать обоснованные решения о развитии бизнеса, контролировать расходы и максимизировать прибыль.

.png)