.png)

Многие предприниматели путают количество денег на счету с прибыльностью бизнеса. Это критическая ошибка, которая может привести к неправильным управленческим решениям. В первой части разберемся с основными понятиями и принципами расчета прибыли.

Главное заблуждение: деньги ≠ прибыль

Представьте ситуацию: у вас на счету лежит три миллиона тенге, но ваш бизнес убыточен. Как такое возможно? Очень просто — если эти деньги являются предоплатой за услуги, которые вы еще не оказали.

Когда клиент переводит вам аванс, вы становитесь должником перед ним. У вас появляется обязательство выполнить работу или поставить товар. Эти деньги станут вашими только после того, как вы выполните свои обязательства и подпишете акты выполненных работ.

Бизнес — это игра обязательств

Рассмотрим пример веб-студии:

- Клиент заказал сайт за 500 000 тенге

- У студии появилось обязательство создать сайт

- У клиента — обязательство оплатить работу

- Студия передала дизайн фрилансеру за 300 000 тенге

- У фрилансера появилось обязательство сделать дизайн

По завершении проекта студия имеет право на 500 000 тенге от клиента. При этом не важно, была ли предоплата или оплата будет после сдачи работ.

Ключевая формула успешного бизнеса: прибыльная компания — это когда вам должны больше, чем должны вы.

Выручка vs прибыль: в чем разница

Выручка — это деньги, которые клиент должен вам за выполненную работу или поставленный товар. Главное правило: выручка учитывается по подписанным актам, а не по поступлению денег на счет.

Формула выручки:

Примеры из практики:

Производство косметики: Алия отгрузила товар на 1 000 000 тенге клиент заплатит через 30 дней. Алия уже сейчас признает эту сумму выручкой, поскольку выполнила свои обязательства.

Консалтинговые услуги: Консультант получил предоплату 1 000 000 тенге за трехмесячный проект. Эти деньги пока не являются выручкой — они станут ею только после подписания актов по завершении каждого этапа работ.

Четыре вида прибыли: зачем их различать

Анализ только чистой прибыли не дает полной картины. Каждый вид прибыли отвечает на конкретные вопросы управления:

1. Маржинальная прибыль

Показывает, сколько денег остается с каждого рубля выручки после покрытия прямых затрат. Переменные расходы — это те, которые напрямую зависят от объема продаж: премии за продажи, комиссии агентов, стоимость сырья.

Для чего нужна: понять, какую долю выручки "съедают" прямые затраты и сколько остается на покрытие постоянных расходов.

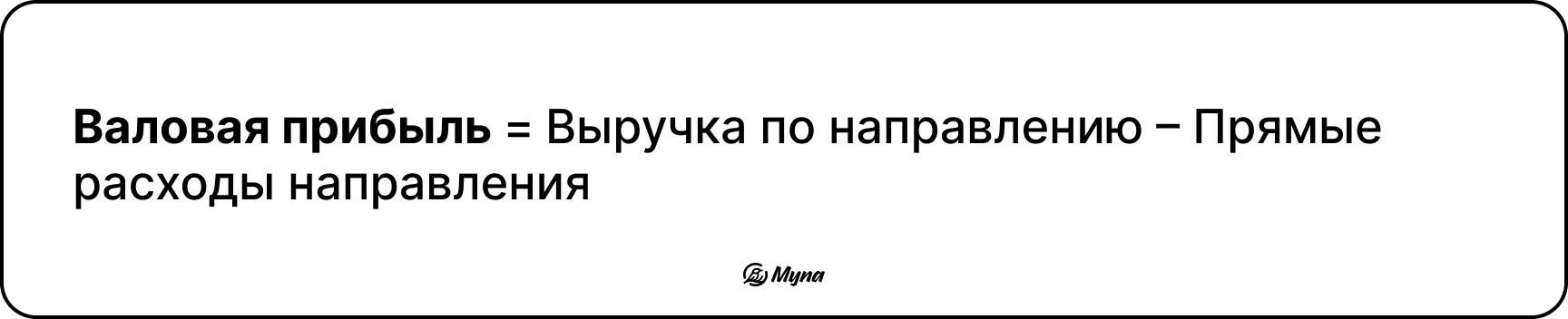

2. Валовая прибыль

Позволяет оценить прибыльность отдельных направлений бизнеса или продуктовых линеек.

Для чего нужна: принимать решения о развитии или закрытии направлений. Часто анализ валовой прибыли выявляет нерентабельные сегменты, которые "тянут" общую прибыльность вниз.

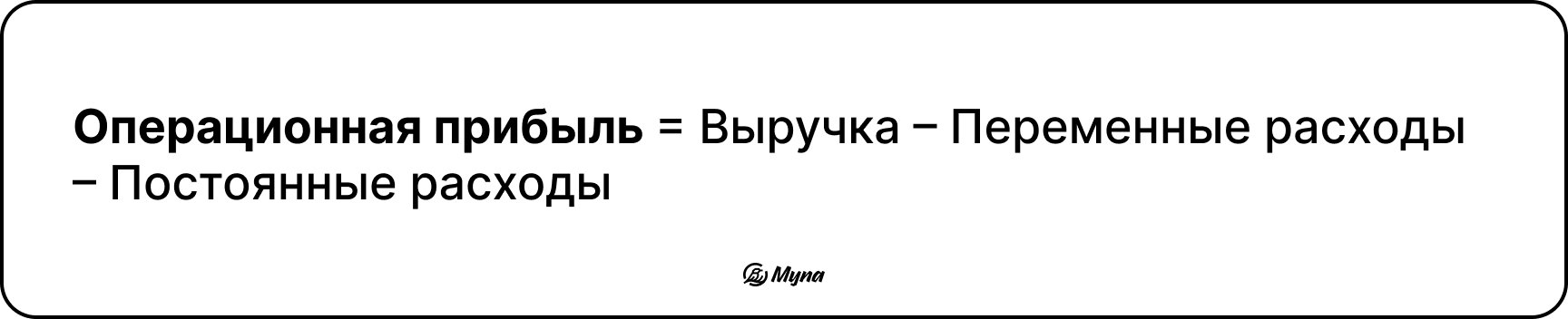

3. Операционная прибыль

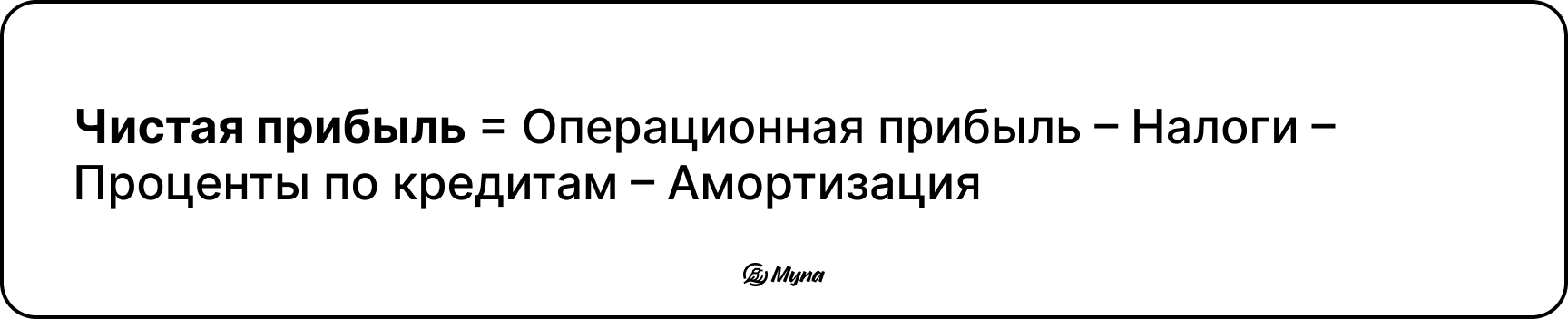

Показывает результат основной деятельности компании без учета финансовых операций (кредиты, инвестиции) и налогов.

Для чего нужна: понять, зарабатывает ли бизнес сам по себе и хватит ли денег на обслуживание кредитов.

4. Чистая прибыль

Финальный результат деятельности компании. Это те деньги, которые остаются в распоряжении собственника.

Для чего нужна: оценить общую эффективность бизнеса и определить размер дивидендов.

Основные принципы учета доходов и расходов

Принцип начисления

Доходы и расходы учитываются в момент возникновения обязательств, а не при движении денег. Если вы выполнили работу в декабре, а оплату получили в январе — выручка относится к декабрю.

Принцип соответствия

Расходы должны соответствовать тому периоду, в котором они принесли доход. Если вы купили рекламу в октябре для ноябрьской акции — расход относится к ноябрю.

Что не учитывается в расчете прибыли

- Инвестиционные расходы: покупка оборудования, мебели, недвижимости — все, что служит больше года

- Дивиденды собственника: изъятие прибыли владельцем бизнеса

- Возврат кредитов: погашение тела кредита (проценты учитываются)

Понимание этих основ критически важно для правильного управления бизнесом. Во второй части мы подробно разберем, как применить эти знания на практике и составить отчет о прибылях и убытках.